Tutto il materiale presente in questo articolo è coperto da Copyright Agimeg.it a norma dell' art. 70 Legge 22 aprile 1941 n. 633.

Le immagini presenti non sono salvate in locale ma sono Copyright del sito che le ospita.

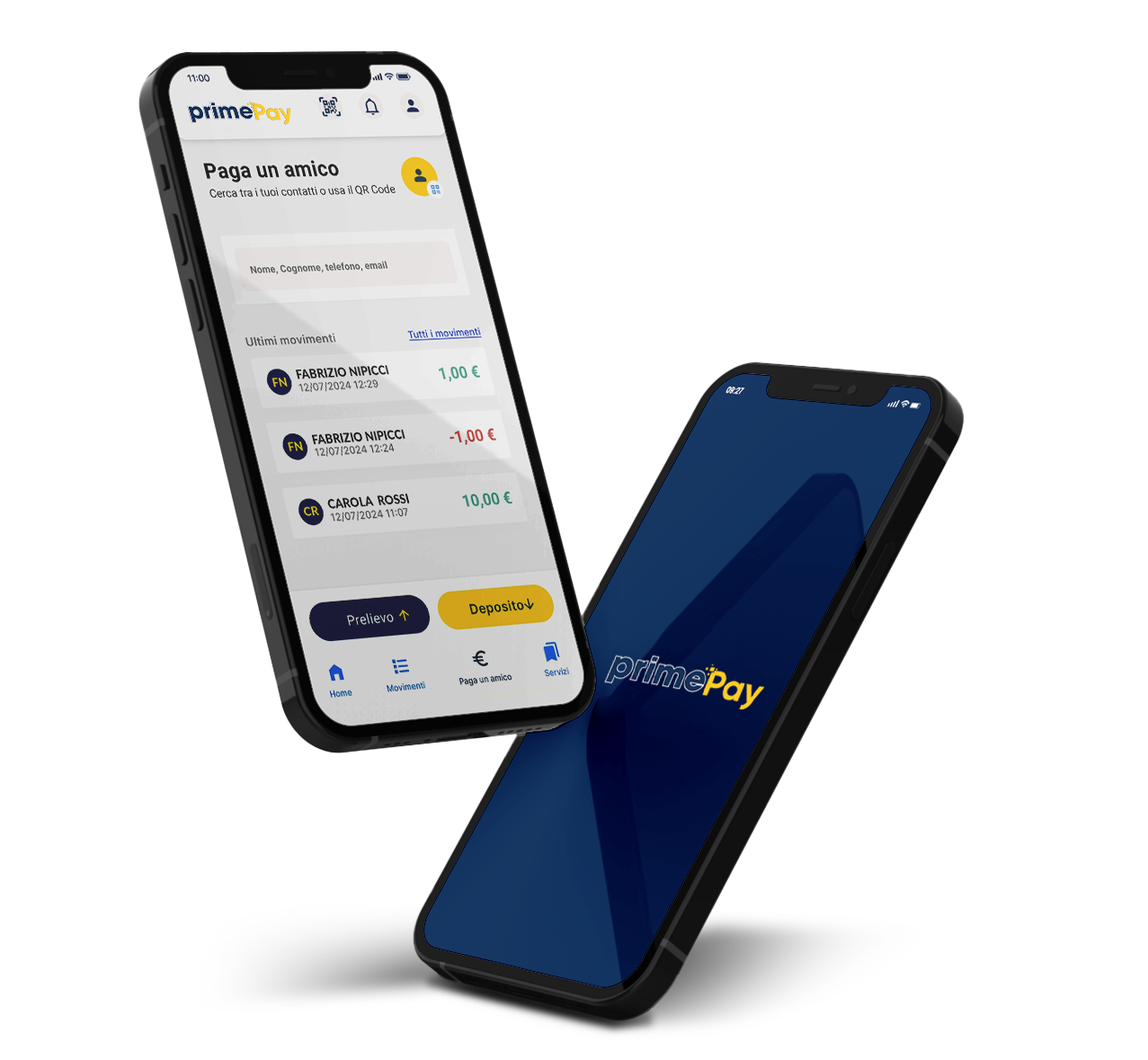

PrimePay: La soluzione avanzata per semplificare i pagamenti e la gestione dei servizi per le attività commerciali

Il nostro scopo

Vogliamo mettere a disposizione degli esercenti tecnologie web innovative per offrire una vasta gamma di servizi in modo rapido e intuitivo. La nostra missione è semplificare i processi, così da permetterti di concentrarti sul tuo business, mentre ci occupiamo noi degli aspetti tecnologici.

Copertura Nazionale

PrimePay è presente su tutto il territorio italiano e lavora con una vasta gamma di attività commerciali, dalle piccole realtà alle grandi catene. Crediamo che ogni negoziante possa trarre vantaggio dai nostri servizi, migliorando il rapporto con i clienti e aumentando le opportunità di crescita.

Grazie alla nostra piattaforma, avrai la possibilità di offrire ai tuoi clienti vari servizi, tra cui:

Ricariche telefoniche: permetti ai tuoi clienti di ricaricare facilmente i loro telefoni in pochi passaggi.

Pagamento utenze: semplifica il pagamento delle bollette e trasforma la tua attività in un punto di riferimento per questo servizio.

Ricariche carte prepagate: consenti ai tuoi clienti di ricaricare le loro carte prepagate, rendendo la tua offerta ancora più conveniente.

Ricariche PIN: amplia la tua offerta con ricariche PIN per vari servizi, diversificando le tue proposte.

Spedizioni veloci: offri ai tuoi clienti un servizio di spedizioni rapide, aggiungendo valore alla tua attività.

Ricariche conto gioco: consenti operazioni di ricarica su conto gioco, in conformità con le leggi in vigore sui siti autorizzati.